En otra entrada del blog apuntábamos la existencia de sesgos conductuales. Para ser más exactos, la existencia de un sesgo hacia lo familiar que lleva a algunos inversores a sobreexponer su cartera al área geográfica que mejor conocen (home bias). En nuestro caso, se trataría de una sobreexposición a Europa.

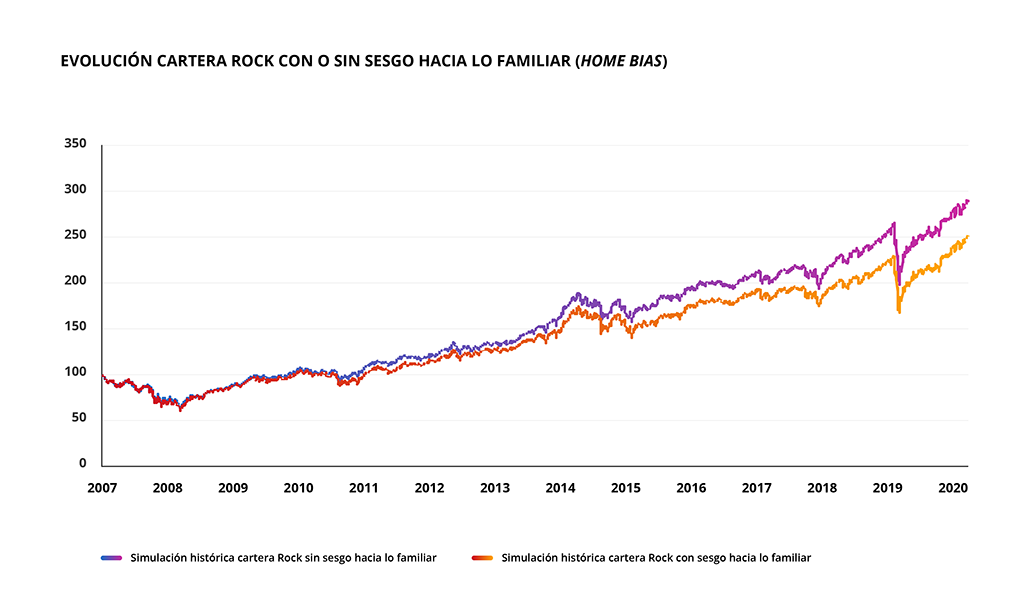

Para ilustrarlo, hemos hecho una simulación histórica de una de nuestras carteras de gestión automatizada (roboadvisor), la Rock, yendo desde el año 2008 al 2020. En paralelo, nos hemos inventado una Rock con sesgo hacia lo familiar, es decir, un porcentaje más elevado de sus inversiones en Europa, y también hemos simulado su retorno desde el año 2008 al 2020. Creemos que este periodo es representativo puesto que abarca periodos de crisis con gran impacto en EE.UU. (como la crisis subprime de 2008 o el desplome del petróleo en 2014), en Europa (como la crisis de deuda gubernamental en 2011-2012), en mercados emergentes (como la devaluación inesperada del Reminbi chino en 2015 o la crisis turca y argentina de 2018), así como crisis globales (como el Covid en 2020).

¿Cuál es la observación más inmediata? Parece que el sesgo hacia lo familiar puede afectar negativamente a los retornos. Sin embargo, esta no es la conclusión más importante. De hecho, siempre puede haber periodos en los que una región vaya especialmente bien y en consecuencia un sesgo hacia esa región podría haber producido mayores retornos, aunque no haya sido el caso para Europa en el período de 2008 a 2020.

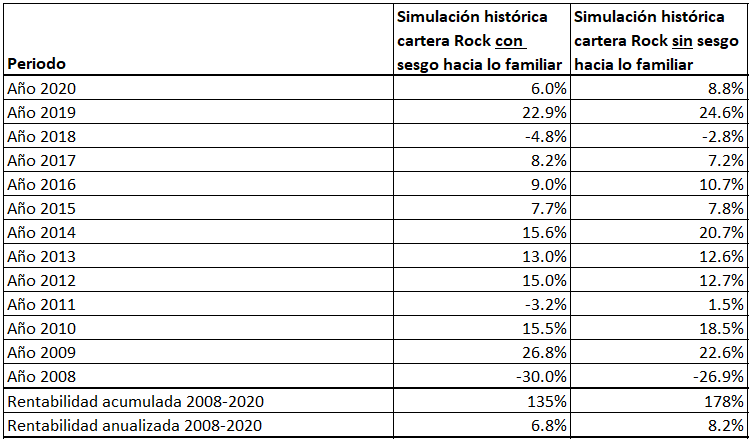

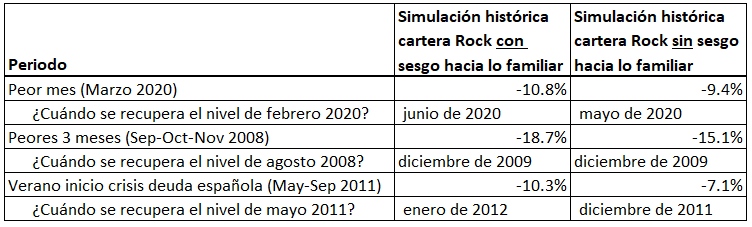

Lo importante es observar que una cartera con un sesgo hacia lo familiar está menos diversificada, y en consecuencia está tomando más riesgo de lo necesario. Para ver este aspecto hay que mirar en detalle los retornos y fijarse especialmente en los periodos más complicados para el inversor: cuando hay pérdidas.

En mercados bajistas, hay 2 grandes trampas para el inversor:

Nivel de pérdida. Cada inversor es distinto, pero siempre hay un nivel de pérdida (-5%, -10%, -30%, etc.) que nos va a asustar y va a aumentar mucho la probabilidad de cometer el error de retirar el dinero en el peor momento.

Tiempo transcurrido antes de recuperar la pérdida. De nuevo, cada inversor es distinto, pero en general cuanto más tiempo se tarde en recuperar la pérdida, también habrá más tiempo para cometer el error de retirar el dinero en mal momento.

Una cartera más diversificada, sin sesgo hacia lo familiar, suele tener mejores datos en cuanto a nivel de pérdida y a menudo también respecto a tiempo transcurrido antes de recuperar la pérdida.

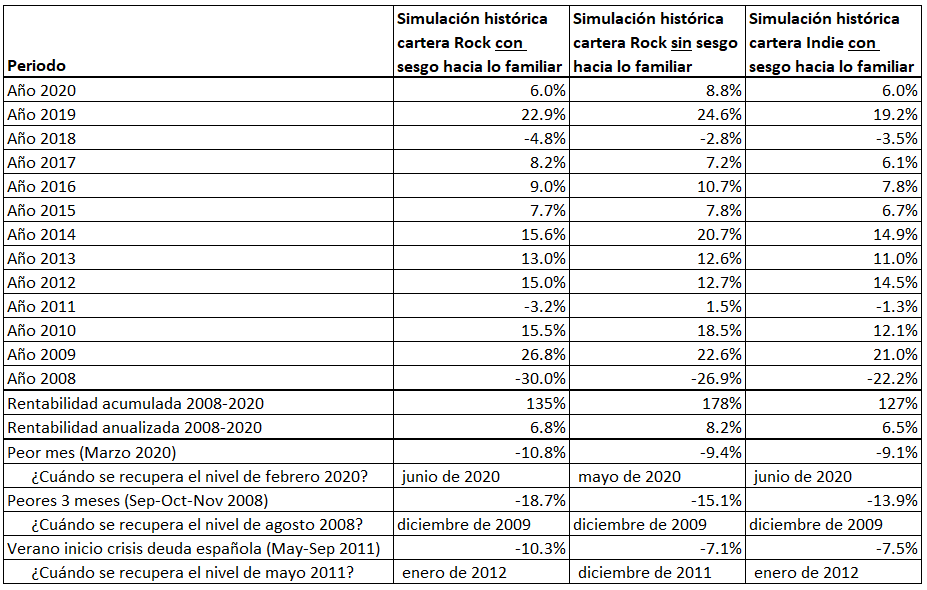

Algún inversor pensará que ¨si he tomado más riesgo del necesario es problema mío, al final los retornos han sido buenos¨. Correcto, pero de hecho tomar riesgo innecesario sí tiene un impacto tangible en los retornos. Es decir, habrías podido tomar este mismo riesgo en un sitio donde el riesgo fuera recompensado. Para ilustrarlo, usemos el ejemplo de un gestor de carteras automatizadas (roboadvisor). Si la cartera tiene un sesgo hacia lo familiar, está menos diversificada, y en consecuencia el gestor automatizado te va a asignar un perfil de riesgo más conservador del que realmente te tocaría. En nuestro caso, la cartera de riesgo inmediatamente inferior a la Rock es la Indie. Comparando las métricas entre la Rock, una Rock con sesgo, y una Indie con sesgo:

Mirando por ejemplo las pérdidas en marzo de 2020, el tiempo de recuperación, los peores 3 meses, y los meses del inicio de la crisis de deuda española, lo que vemos es que el gestor que tiene carteras con sesgo te va a asignar una Indie, cuando en realidad probablemente podría haberte dado una Rock si hubiera construido una cartera bien diversificada, sin sesgo hacia lo familiar.

El mismo ejercicio se puede repetir con todos los niveles de riesgo de nuestras carteras de gestión automatizada (roboadvisor) y los resultados siempre van en la misma dirección: el sesgo hacia lo familiar obliga al inversor a largo plazo a tomar mayor riesgo del necesario, le impiden beneficiarse de la diversificación tanto como podría y en consecuencia le obliga a tomar un perfil de riesgo más conservador del que debería, reduciendo sus retornos a largo plazo.

Y es que, como dice la frase atribuida al Premio Nobel Harry Markowitz, ¨la diversificación es el único almuerzo gratuito¨ (Diversification is the only free lunch) que un inversor va a encontrar en la vida…