- “Se ha perdido más dinero intentando prever las correcciones y protegiéndose frente a ellas que sufriéndolas realmente” (Peter Lynch)

- “Gran parte del éxito se puede atribuir a la inactividad. La mayoría de los inversores no pueden resistirse a la tentación de comprar y de vender constantemente” (Warren Buffett)

- “Las cuatro palabras más peligrosas en la historia de la inversión han sido: esta vez es diferente” (John Templeton)

En medio de un batacazo histórico para el mercado, no conviene perder de vista datos que confirman que la bolsa es el activo más rentable a largo plazo y que aguantar la volatilidad con serenidad genera mejores resultados que dejarse llevar por el pánico y sucumbir a las ventas irracionales.

Recuperamos un informe elaborado por el equipo de inversiones de MyInvestor que arroja luz sobre la evolución histórica de la Bolsa.

Porque, ¿quién no ha tenido que escuchar en alguna ocasión que la bolsa es una ruleta? Muchos de los defensores de esta afirmación se basarán en su aleatoriedad, que sin duda la hay. ¿Qué hará mañana la bolsa? Quién sabe. ¿Cómo responderán los mercados a cierta noticia? Seguramente en contra del sentido común. Sin embargo, jamás podremos admitir que el mercado es una ruleta. Si acaso, sería lo más parecido a lo opuesto.

Si juegas el tiempo suficiente a la ruleta, acabarás perdiendo hasta el último céntimo. El ritmo además no es lento, 2,7 céntimos por euro invertido en cada tirada. En cambio, si estás en bolsa el tiempo suficiente, ganarás dinero, es más, históricamente mucho dinero.

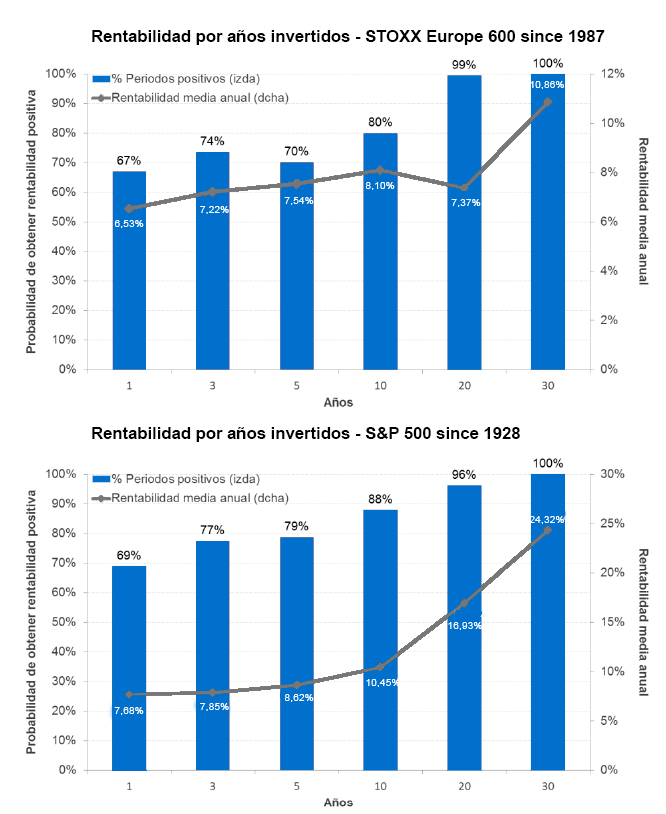

Cojamos dos índices de referencia, uno europeo, el STOXX Europe 600 y otro americano, el S&P 500. El ritmo de ganancia es de 0,02 céntimos por euro invertido y día en el STOXX Europe 600 desde 1987 (8.233 días analizados) y de 0,03 céntimos para el S&P 500 desde 1928 (22.858 días analizados).

En ambos casos se han cogido los periodos más largos a los que se ha tenido acceso. Nótese lo parecido de la cifra, teniendo en cuenta que hablamos de dos periodos muy distintos en dos áreas geográficas diferentes. Si tomáramos la mediana, ya sabemos que las medias son engañosas, el dato también es muy similar, en tanto porciento, del 0,05% y del 0,06% de rentabilidad diaria respectivamente.

En un juego con esperanza positiva como es la bolsa, cuanto más tiempo estemos invertidos, mayores serán las probabilidades de acabar en positivo, y mayor será la rentabilidad obtenida. A partir de 20 años invertidos, el STOXX Europe 600 logra rentabilidad positiva en el 100% de las ocasiones; y en el S&P 500, en el 98%. Esta rentabilidad compuesta, promedia anualmente un 8% a lo largo de los 20 años para el STOXX Europe 600 y del 17% para el S&P 500.

“El interés compuesto es la octava maravilla del mundo” (Albert Einstein)

Ahora bien, dejarse llevar por el pánico no suele dar muy buenos resultados. En el siguiente gráfico, se puede ver la rentabilidad anual del STOXX Europe 600 desde 1987 y la pérdida máxima que se alcanzó ese año. En todos los años, la rentabilidad final obtenida es superior a la pérdida máxima, es decir, el mercado se recupera.

El STOXX Europe 600 ha tenido un 69% de años positivos desde 1987, con una rentabilidad anual del 6%. La pérdida máxima anual media en la que se ha incurrido es sustancialmente más elevada, un -17%. Si cada vez que el mercado cae, caemos en la trampa de cortar pérdidas, el resultado puede llegar a ser desastroso.

“Se ha perdido más dinero intentando prever las correcciones y protegiéndose frente a ellas que sufriéndolas realmente” (Peter Lynch)

En el S&P 500, los resultados vuelven a ser muy similares, 66% de años positivos desde 1928, con una rentabilidad promedio del 7% y una pérdida máxima anual media del -16%.

Existe un riesgo añadido cuando nos dejamos llevar por el pánico. Correr el riesgo de perderse las sesiones bursátiles en las que se produce la recuperación. Cuando nos perdemos una buena sesión bursátil, el efecto producido en la rentabilidad compuesta es muy elevado. Los siguientes gráficos muestran el impacto en la rentabilidad obtenida cuando nos perdemos los mejores 10, 20 y 30 días de la historia en comparación con la rentabilidad del inversor que estuvo siempre invertido.

Un inversor que hubiera invertido 100.000 euros en el STOXX Europe 600 en 1987, habría obtenido 408.000 euros a cierre del 2018. Tan solo con que ese mismo inversor se hubiera perdido las 30 mejores sesiones habría perdido en el mismo periodo 17.000 euros.

“Gran parte del éxito se puede atribuir a la inactividad. La mayoría de los inversores no pueden resistirse a la tentación de comprar y de vender constantemente” (Warren Buffett)

En el S&P 500, al ser un estudio de más largo plazo resulta mucho más llamativo. Un inversor que hubiera comprado 100.000 dólares en el S&P 500 en 1928, habría logrado 14,2 millones de dólares al cierre de 2018. Lejanos del millón de dólares que habría obtenido sin estar invertido tan solo las 30 mejores sesiones bursátiles.

¿Cuándo es el mejor momento para comenzar en un juego beneficioso? Cuanto antes, ¿verdad? El ser humano es temeroso por naturaleza. Siempre encontraremos una excusa. El mercado está muy caro o se avecina una gran crisis, suelen ser las más repetidas. Nunca parece el mejor momento para invertir. Es reconfortante saber que, incluso el peor inversor de la historia, aquel que ha invertido en el punto más alto de mercado antes de una gran crisis, ha ganado dinero. La siguiente tabla lo demuestra. Se indica el día en el que invirtió nuestro desafortunado inversor, la pérdida máxima que llegó a sufrir, el día en el que esta se produjo y la rentabilidad final que obtuve en distintos periodos.

Por cierto, en ninguno de los ejemplos anteriores se han incluido los dividendos. Como tampoco queremos ser ventajistas, diremos que no se ha tenido en cuenta la inflación, y que la tasa de rentabilidad media histórica por dividendo se ve compensada por la tasa media de inflación.

Pueden caer en la tentación de pensar que el pasado pasado está. Que 1928 quedó muy lejos. Que la tecnología ha cambiado el parqué. O que simplemente nada de esto volverá a ocurrir. Por eso queremos cerrar con una frase del célebre John Templeton,

“Las cuatro palabras más peligrosas en la historia de la inversión han sido: esta vez es diferente” (John Templeton)

¿Aceptarán ahora que les comparen la bolsa con la ruleta?