Sabemos que no hay que poner todos los huevos en el mismo cesto. Sabemos que tener ¨un poco de todo¨ suele ser una buena idea. Sin embargo, es difícil saber «cuánto de cada¨. Para entender cuál puede ser un punto de partida neutral para tener una exposición global (huyendo del sesgo hacia lo familiar) usaremos un humilde cesto de fruta.

Imaginemos que voy a la tienda y hay 100 melones y 200 mangos. No hay más fruta que esa y no hay más tiendas que esa. Los melones van a 4 euros la unidad y los mangos a 3 euros la unidad. El valor total de la mercancía que se puede comprar es 100 x 4 + 200 x 3 = 1.000 euros. Los melones representan el 40% (100 x 4 / 1.000) del valor total.

En consecuencia, el cesto de fruta ¨global¨ tendrá el 40% del valor en melones y 60% en mangos. Lógicamente puedes comprar menos proporción de mangos si no te gustan, los ves demasiado verdes o los encuentras caros. O comprar proporcionalmente más melones si te gustan más, están en el punto perfecto de madurez o los encuentras baratos. Pero un comprador que no quiere o no tiene tiempo de entrar a analizar los precios, el punto de madurez, la calidad, etcétera con detenimiento, debería llenar el 40% de su cesto de fruta con melones y el 60% con mangos.

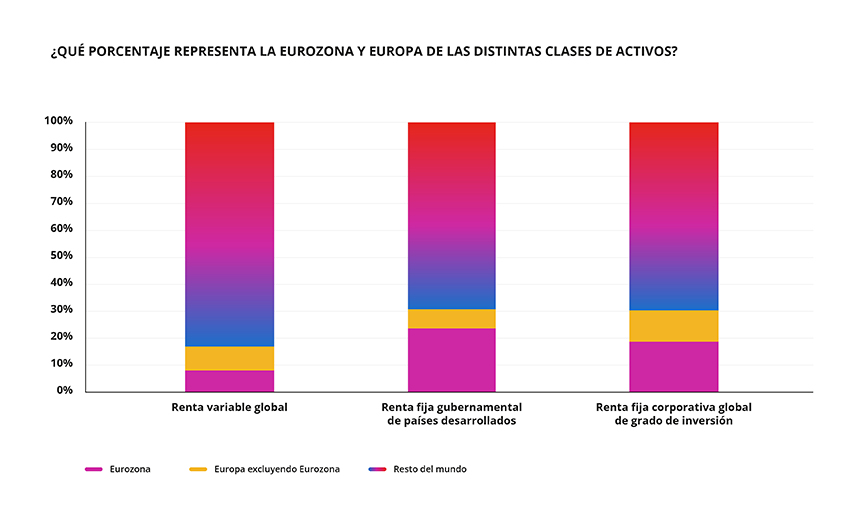

Así es, a grandes rasgos y salvando las distancias entre metáfora y realidad, como se construyen los índices globales para cada clase de activos. Siguiendo este método, dentro de la exposición a las distintas regiones geográficas puede sorprender, en concreto el reducido tamaño de la Eurozona y de Europa en el contexto global:

Sobrexposición a una zona

Cada inversor puede decidir desviarse de esta cartera global por buenas razones. Hay muchos que tendrán una tesis de inversión más positiva sobre un área geográfica que sobre otra. Sin embargo, tener una sobreexposición a una región comparado con la exposición neutra “global” es a veces fruto del sesgo hacia lo familiar (home bias) que las finanzas conductuales (behavioural finance) han detectado y estudiado. Para un inversor europeo, por ejemplo, se caracterizaría por tener una sobreexposición a Europa, puesto que es lo que conocemos y nos resulta familiar.

La definición de sobreexposición no es la misma para todos los inversores, puesto que depende de las proporciones de renta variable, renta fija gubernamental y renta fija corporativa que tengas en cartera, por ejemplo. Pero vistos los porcentajes del gráfico, si un inversor tiene mucho más del 30% de su cartera en Europa es posible o que tenga una fuerte tesis de inversión (en cuyo caso, adelante), o que tenga un sesgo hacia lo familiar (en cuyo caso, atención). En el ejemplo de la fruta, sería el equivalente a gastar más del 40% comprando melones, porque hace muchos años que sé distinguir un melón bueno de uno malo, mientras que mangos apenas empecé a comer hace unos pocos años y no sé distinguir todavía cuáles son los mejores.

En otra entrada de blog exploraremos las consecuencias del sesgo hacia lo familiar para el inversor europeo… más allá de aburrirse de comer melón con jamón y de quedarse sin probar el mango con limón y sal.