¿No tienes ni idea de cómo funciona la bolsa o la renta fija pero te encantaría saberlo? ¿Tienes alguna pregunta sobre fondos de inversión o planes de pensiones que nunca te has atrevido a formular?

Resolvemos todo tipo de dudas sobre el mundo de la inversión, por muy básicas que sean. Sólo una restricción: no hacemos recomendaciones de producto.

Anímate a escribir a hellomyinvestor@myinvestor.es

Mingo M. Hola buenas tardes, soy un cliente de MyInvestor. Me he animado a consultarles porque hay una chica que se llama Clarisa, muy amable y atenta, que en los webinars siempre comenta que se animen a preguntar dudas. Y realmente no sé donde he de acudir para sugerir un posible fondo de inversión que he seguido algún tiempo y me parece de un potencial muy interesante, bajo mi muy modesta opinión. El fondo en cuestión es BNY Mellon Future Earth Fund, clase Euro H Acc (ISIN: IE00BMQ66X07). Al tratarse de un hedge, ¿sería posible para clientes retail o minoristas como yo que lo pudiesen incorporar? Muchas gracias por todo.

Hola Mingo. Lo que nos planteas es más bien una sugerencia que una consulta como tal (sugerencia que, por cierto, hemos atendido… el fondo que solicitas ya estás disponible en nuestra plataforma). Sin embargo, hemos decidido incluirla en nuestro consultorio mensual por dos razones de peso.

La primera, la amable mención que haces a nuestra responsable de educación financiera. Efectivamente, tal y como Clarisa suele decir siempre en nuestros webinars, este consultorio está abierto a todas vuestras dudas en materia de inversión y finanzas personales. Dudas conceptuales o teóricas, eso sí… no podemos hacer asesoramiento financiero ni recomendaciones de producto. Así que no dejéis de escribirnos: estamos a vuestra disposición.

La segunda, la mención que haces a la palabra hedge en el nombre del fondo. Se trata de un término que a veces puede resultar confuso (no sólo para ti), ya que puede referirse a dos conceptos completamente diferentes: un hedge fund y un fondo hedged (es decir, un fondo convencional con el riesgo divisa cubierto).

Un hedge fund es un producto financiero parecido a un fondo de inversión, sólo que puede invertir en los activos que quiera, sin las ataduras de un fondo convencional. Es lo que en España se conoce como un fondo de inversión libre (FIL) y es considerado un instrumento complejo, por lo que suele dirigirse a inversores profesionales/institucionales.

Sin embargo, un fondo que lleva la palabra hedged en su nombre, no suele ser un hedge fund, sino un fondo convencional, pero de la clase “hedged”. ¿Qué quiere decir esto? Se trata de un fondo que cubre el riesgo divisa (hedged en inglés significa cubierto). Es decir, si el fondo invierte en activos en dólares, el partícipe en euros no se ve afectado en ningún momento por el tipo de cambio. Tienes más información en este post.

Saúl P. Hola buenas, soy Saúl, cliente de MyInvestor. Recientemente he escuchado bastantes de vuestros podcast. En especial me ha interesado la entrevista a Daniel Tello, pues buscaba una inversión en Europa/Asia/emergentes para diversificar mi cartera y creo que las small caps son una opción interesante. Por tanto, me preguntaba si me podríais dar información acerca de todos los fondos de small caps de Europa/Asia/emergentes que se puedan contratar a través de MyInvestor. Muchas gracias de antemano y ánimo a seguir con la labor de educación financiera que hacéis, para recién llegados a este mundo como yo es una gran ayuda.

Hola Saúl. Muchas gracias por tus palabras. Nos encanta que sigas nuestros webinars. Ya sabes que si te interesa la educación financiera puedes suscribirte gratuitamente a nuestro blog (pincha aquí), para que te informemos de todos los contenidos que vayamos subiendo, desde webinars y vídeos, hasta podcast, posts y el propio consultorio que estás leyendo ahora mismo.

La mejor forma de proporcionarte la información que necesitas es remitirte a nuestro buscador de fondos. Una vez allí, pincha en ‘Tipo de Activo’ y selecciona ‘Renta Variable’. Posteriormente, en el apartado ‘Categoría’ filtra por ‘Mid/Small Cap’.

De ese modo podrás encontrar la gama que MyInvestor tiene disponible en esa categoría de producto (actualmente, más de 50 fondos de small/medium cap), incluyendo el ISIN así como el folleto y los principales datos del fondo (rentabilidad a distintos plazos, comisiones, etcétera), lo que te permitirá realizar una primera comparativa entre unos y otros.

Jaime S. Buenos días, tengo dos consultas sobre la aplicación del criterio FIFO. La primera: ¿Hay que reembolsar las participaciones más antiguas estrictamente por fecha, o las primeras que entraron en el fondo? Por ejemplo, si invierto en enero en el fondo A, en marzo en el fondo B, y en julio traspaso las participaciones del B al A. Al hacer reembolso, ¿cuáles salen primero: las de enero o las de marzo?

Segunda consulta: Según el artículo 94 de la Ley del IRPF, las nuevas participaciones suscritas “conservarán el valor y fecha de adquisición de las participaciones trasmitidas”. Lo de la fecha lo entiendo, pero lo del valor no. Si traspaso participaciones de A con valor liquidativo 110 € hacia B, con VL 40 €, ¿acaso no entran al VL de B en ese momento, o sea a 40 €? ¿O como dice el art. 94 “conservan el valor de adquisición” y entonces entran a 100 €? En este último caso, si el mismo día reembolso esas participaciones, ¿tendría una minusvalía irreal de 100 € – 40 € = 60 €? O a la inversa: Participaciones del fondo ‘X’ con VL 200, que se traspasan al fondo ‘Y’ con VL 600. ¿El mismo día se reembolsa con ganancia irreal de 600-200=400? Muchas gracias por su atención.

Hola Jaime S. En líneas generales, el método FIFO implica que, en caso de reembolso de un fondo, las primeras participaciones en salir/venderse deben ser las primeras que entraron, independientemente de si esa entrada/compra fue por inversión directa o traspaso. No obstante, para los temas de fiscalidad es mejor recurrir siempre a los expertos, así que le hemos pedido ayuda al departamento de Planificación Patrimonial de Andbank. Esto es lo que nos responde:

Siguiendo tu ejemplo, al hacer reembolso o traspaso parcial del fondo B, las participaciones que deberán considerarse en primer lugar, a efectos de determinar la potencial ganancia o pérdida patrimonial, deberán tenerse en cuenta las participaciones suscritas en enero de 2021 y el valor de adquisición será el satisfecho por las participaciones adquiridas en enero.

En cuanto a tu segunda consulta, el artículo 94 de la Ley del IRPF establece que las nuevas participaciones suscritas (fondo B) mantendrán como valor de adquisición el de las transmitidas (fondo A). Esto es, 100 €, si nos remitimos a tu ejemplo. Si el valor liquidativo en la fecha del reembolso es inferior, efectivamente, se experimentará una minusvalía.

En el primer caso, por tanto, en el traspaso sobre el valor de mercado de 110 euros del fondo suscribiría 2,75 participaciones de 40 euros del fondo B, pero el valor fiscal de cada una de esas participaciones sería de 36,36 euros (2,75 participaciones x 3,36 euros = 100 euros de valor fiscal). Si vendo las 2,75 participaciones su VLP de 40 me reembolsarían 110 euros, siendo mi Valor Fiscal 100, tendría una ganancia de 10 euros.

En el segundo caso, si traspaso 200 del fondo A al fondo B, me darán 0,33 participaciones. Si vendo las 0,33 participaciones a un Valor de 600 x participación, el importe del reembolso es 200, que se corresponde con el valor fiscal y por tanto la plusvalía es cero.

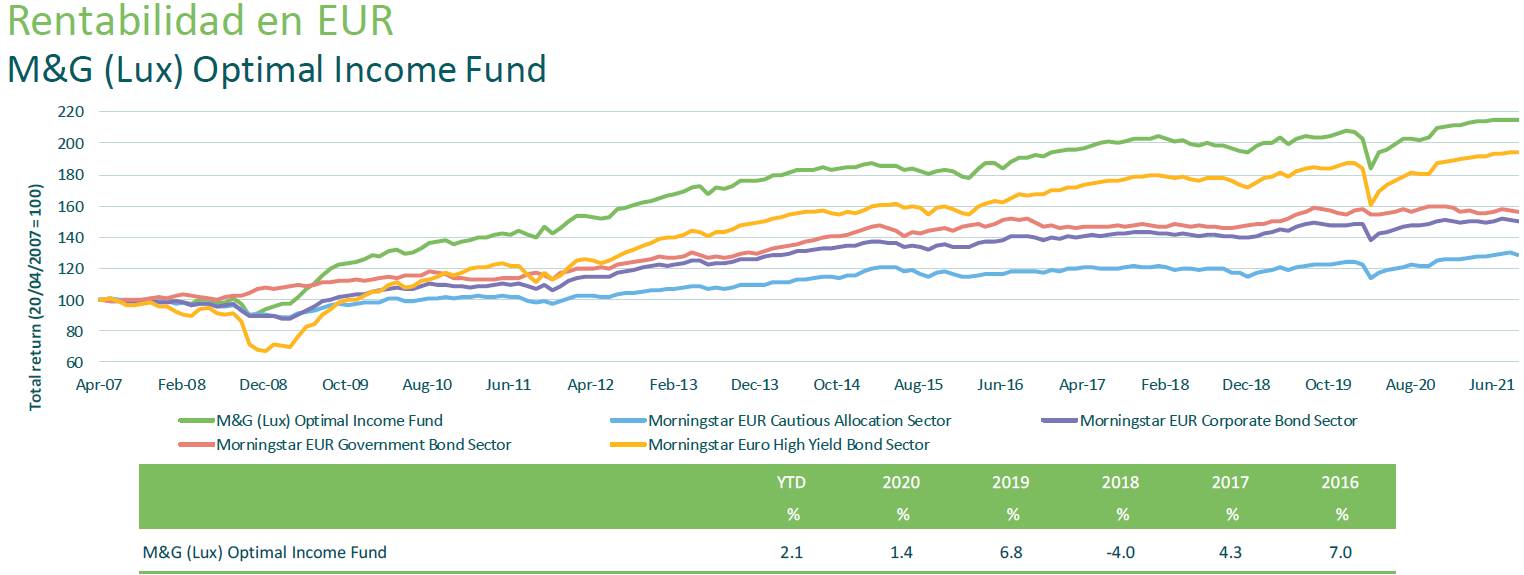

Gregorio L. Hola, muy buenas tardes. Una pregunta, por favor. Tuve participaciones del fondo Optimal Income y las vendí en 2016, creo recordar que a 17 euros, aproximadamente el valor de la participación. ¿Cómo es posible que ahora valgan 10? ¿Esto quiere decir que habría perdido todo ese dinero?. Muchísimas gracias, buen día.

Hola Gregorio. Para aclarar tu duda le hemos trasladado la consulta a la gestora (M&G Investments). Nos confirman que la evolución del fondo en los últimos años sí ha sido positiva y nos aclaran lo siguiente:

Con la finalidad de proteger a nuestros inversores de las potenciales consecuencias del Brexit, entre 2018 y 2019 migramos la mayoría de nuestros vehículos domiciliados en UK a Luxemburgo. Entre ellos se encontraba el M&G Optimal Income Fund. En dicha migración se aplicaron factores de conversión para que todos los inversores obtuvieran las participaciones equivalentes, provocando este “efecto óptico”.

La mejor forma de observar el comportamiento del M&G (Lux) Optimal Income Fund es a través de sus valores liquidativos, donde se ha respetado la evolución del vehículo antiguo aplicando el factor de conversión hasta el 08/03/2019 (día en que se materializó la migración).

Te dejo un gráfico donde se muestra la evolución del fondo frente al universo de activos en los que invertimos y la categoría de Morningstar:

Jesús Z. Buenos días, quería abrir una cuenta a mi hijo y quería saber la remuneración de esa cuenta si yo ya tengo una cuenta desde hace más de un año. Gracias. Un saludo.

Hola Jesús. La Cuenta Junior está remunerada al 1% TAE los 12 primeros meses. Esto es independiente de que los padres tutores o legales tengáis otras cuentas abiertas desde hace más tiempo.

Saludos y nuestra bienvenida al nuevo pequeño ahorrador.

Samuel M. Buenos días. Estaría interesado en abrir una cuenta y empezar con un interés compuesto con aportaciones periódicas. Saludos.

Hola Samuel. Si lo que deseas es más detalle sobre los pasos que debes realizar para abrirte una cuenta en MyInvestor, no dejes de contactar con nuestro servicio de Atención al Cliente: 910 005 981. info@myinvestor.es

Y si lo que quieres es que desde este consultorio de educación financiera te ofrezcamos más detalle sobre el concepto de interés compuesto, allá vamos…

Lo primero recordarte que el interés compuesto no siempre es un interés que se cobra de manera literal, sino más bien un concepto. Implica que el retorno de una inversión se calcula sobre el total del capital acumulado en una cartera, no sobre el capital inicial. De ese modo, tu cartera va subiendo cada vez más, beneficiándose de un efecto bola de nieve.

Por tanto, puedes beneficiarte de este efecto invirtiendo en diversos productos y desde el mínimo de inversión que tú quieras.

Si buscas un interés fijo (aunque, en el contexto actual de tipos de interés, tendrá que ser muy modesto), tienes a tu disposición productos como los depósitos y las cuentas remuneradas. La cuenta de MyInvestor es una de las más competitivas del mercado, con un interés TAE el primer año del 1%.

Y si buscas una rentabilidad algo mayor, aunque ya corriendo algo de riesgo, puedes invertir en fondos de inversión, planes de pensiones y/o carteras de indexados. En estos casos no recibirás un interés fijo, sino que los productos se revalorizarán en función de cómo evolucione el mercado.

Por cierto que también se produciría el efecto ‘interés compuesto’, aunque quizá sería más intuitivo hablar de ‘rentabilidad compuesta’. Y es que si la cartera se revaloriza, la siguiente revalorización se producirá sobre una base mayor, con lo que de nuevo se produce un efecto bola de nieve.

Ojo porque estos productos no tienen por qué subir necesariamente todos los días. Puede haber momentos puntuales, o incluso periodos, en los que lo hagan peor. Especialmente aquellas que tienen más peso de la renta variable, que entrañan más riesgo en el corto plazo. No obstante, en el largo plazo el comportamiento de los mercados, tanto de renta fija como variable, tiende a ser positivo.

S. P. Buenas tardes. Actualmente estoy estudiando diversos fondos, y veo que en varios se cobran las siguientes comisiones: Comisión de entrada, ¿se cobra con cada aportación o sólo con la primera? Comisión de salida, entiendo que cada vez que se retire efectivo, bien sea a mi cuenta o a otro fondo. Comisión de rentabilidad, siempre y cuando el fondo alcance un mínimo de rentabilidad establecido en el folleto. Comisión de canje… ¿al traspasar el fondo a otro? ¿O al traer otro fondo a éste? A parte de las cuestiones que planteo, ¿podríais explicarme bien cómo funcionan? ¿Se cobran siempre? Un saludo.

Hola S. P. En este post del blog explicamos cuáles son las principales comisiones de un fondo (incluyendo las que nos indicas) e incluso qué criterios deberías tener en cuenta para saber si son o no elevadas. De todos modos te aclaro a grandes rasgos tus dudas.

La comisión de entrada o suscripción se suele cobrar cada vez que compras participaciones de un fondo (no sólo la primera vez que compras). No obstante, si la gestora aplica condiciones especiales, lo indicará en el folleto del fondo, así como en el DFI.

Por otro lado, ten en cuenta que hay fondos que incluyen en el folleto la posibilidad de aplicar una comisión de suscripción, pero luego no la cobran (está recogida por si acaso). En estos casos, contacta con el comercializador del producto para que te saque de dudas.

La comisión de salida o reembolso se aplica efectivamente cada vez que vendas participaciones del fondo, ya sea para su reembolso definitivo o para su traspaso a otro fondo.

La comisión de resultados o de éxito se aplica cada vez que el fondo bate sus propios máximos. Para ello, se suele analizar una vez al año si el valor liquidativo es superior a la máxima cota que haya alcanzado anteriormente. Si no lo ha conseguido, no se cobra. No obstante, a los tres años, esa cota que sirve como referencia (también llamada marca de agua) se “resetea”. Más información, aquí.

Por cierto que algunos fondos establecen condiciones adicionales a la hora de cobrar la comisión de resultados, como que el fondo haya sido capaz de batir a un determinado índice. En todo caso, el folleto siempre debe aclarar en detalle qué requisitos debe cumplir el fondo para poder tener derecho al cobro de esa comisión.

Finalmente, algunos fondos cobran una comisión de conversión a la hora de traspasar la inversión de una clase del fondo a otra. Si tienes dudas respecto a las diferencias que hay entre las distintas clases de participaciones que existen en un fondo, échale un ojo a este post, así como a este y a este.

Ángel C. Hola, hace un mes invertí 3.000 euros en una cuenta de fondos indexados. Tengo dudas de cómo sé cuánto he cobrado por los dividendos de cada índice. Gracias.

Hola Ángel. Gracias por tu pregunta. Para responderla antes debemos aclararte que no todos los fondos siguen la misma política en cuanto a los dividendos/cupones obtenidos por sus inversiones.

En este sentido, existen dos clases de fondos: los de acumulación y los de reparto. Los primeros reinvierten los rendimientos obtenidos por sus inversiones (dividendos de las compañías, cupones de renta fija, etcétera) en el propio fondo. Los segundos distribuyen estos rendimientos a los partícipes de forma periódica. Para más información, puedes consultar esta entrada del blog.

Muchos fondos sólo cuentan con la clase de acumulación, ya que es la más eficiente fiscalmente. Al reinvertirse los dividendos en el propio fondo, el partícipe no tiene que tributar por ellos. No obstante, algunos fondos ofrecen las dos alternativas: clase de acumulación y clase de reparto. En otras palabras puedes invertir en el mismo fondo a través de una clase o de otra, en función de la política de dividendos que más te convenza.

Para saber si el fondo indexado en el que inviertes es de acumulación o de reparto no tienes más que consultar el folleto o el DFI donde viene especificada claramente la política de reparto de dividendos. No obstante, como guía general, si en el nombre del fondo vienen las siglas ACC (del inglés, accumulation), quiere decir que es un fondo de acumulación y por tanto los dividendos no se reparten a los partícipes, sino que se reinvierten.

Yerhard L. ¡Hola! Tengo una duda. Estoy comparando dos fondos indexados pero que tienen casi el mismo nombre: Vanguard Global Small-Cap Index Inv EUR Acc y Vanguard Global Small-Cap Index Fund EUR Acc. Estaba viendo sus respectivas fichas y las únicas diferencias que he podido ver son que uno de ellos es «Investor “Euro” Shares» y el otro «EUR Acc». La otra diferencia es en las gráficas de rentabilidad histórica. También comparando los TER son iguales. Entonces, ¿cuál es la diferencia?

Hola Yerhard. En realidad son el mismo fondo, sólo que una es la clase retail y la otra institucional (aunque también puedes invertir en ella a través de MyInvestor, sin mínimos de inversión).

La clase retail es el Vanguard Global Small-Cap Index Inv EUR Acc (IE00B42W3S00). Y la institucional es la Vanguard Global Small-Cap Index Fund EUR Acc (IE00B42W4L06).

Puedes invertir en cualquiera de las dos, pero te aconsejaríamos que te decantaras por la segunda (IE00B42W4L06), ya que la primera está en soft close (no permite entradas de inversores nuevos) y es posible que entre en hard close (impide nuevas entradas en general) o que se fusione.