¿No tienes ni idea de cómo funciona la bolsa o la renta fija pero te encantaría saberlo? ¿Tienes alguna pregunta sobre fondos de inversión o planes de pensiones que nunca te has atrevido a formular?

Resolvemos todo tipo de dudas sobre el mundo de la inversión, por muy básicas que sean. Sólo una restricción: no hacemos recomendaciones de producto.

Anímate a escribir a hellomyinvestor@myinvestor.es

Manuel P. ¡¡Hola!! Mi nombre es Manuel y tengo una duda. Actualmente dispongo de tres fondos de Vanguard. Como es evidente los tres son de acumulación, así que entiendo que los dividendos generados por las compañías en las que invierte se reinvierten automáticamente en el propio fondo. Mi pregunta es ¿cuándo se ven reflejados (de manera trimestral, semestral, anual)? ¿El importe de los dividendos se suma al capital que se lleva invertido hasta el momento? Muchísimas gracias por vuestro tiempo. Feliz día.

Hola Manuel. Lo primero muchas gracias a ti… nos encanta que seáis así de amables (y de efusivos).

Efectivamente en los fondos de acumulación los dividendos (o cualquiera que sea el rendimiento que generen los activos en los que invierta) se reinvierten en el propio fondo. Esto sucede a medida que estos dividendos se van cobrando, por lo que no es algo que se aprecie de manera periódica.

El gestor no acumula el importe cobrado vía dividendos y lo reinvierte en determinadas fechas sino que sencillamente a medida que las compañías en las que invierte pagan dividendo, toma ese dinero y lo reinvierte.

En otras palabras, gracias a estos dividendos cobrados, el fondo acaba teniendo más activos, lo que redunda positivamente en su valor liquidativo. Por ejemplo, si es un fondo de acciones, al cobrar los dividendos, el gestor comprará aún más acciones.

Dicho esto, el valor liquidativo del fondo también se ve afectado por la propia apreciación/depreciación que experimenten los activos en los que invierte. Si hablamos de un fondo de acciones, le afectará si estas acciones en las que invierte suben o bajan en bolsa. Por tanto, aunque el fondo cobre dividendos y los reinvierta, el valor liquidativo no tiene por qué subir necesariamente, ya que es posible que el precio de las acciones esté bajando. No obstante, la caída que experimentará será menor que si no hubiera cobrado esos dividendos.

Sergio G. Hola. Los días que son festivos en España y/o Madrid, pero que los mercados están abiertos, ¿se pueden dar órdenes operaciones antes de la hora de corte y que se ejecuten con valor ese día? Gracias.

Hola Sergio. Todo depende de si la gestora está abierta ese día. Si es así, se pueden dar órdenes de suscripción y reembolso. El valor liquidativo que tome dependerá de la hora a la que se realice la orden y el fondo de inversión que se contrate.

Adrián J. Buenas tardes. Me gustaría conocer qué tributación tiene la cuenta remunerada al 1% TAE. Gracias. Un saludo.

Hola Adrián. Los intereses que percibas a través de una cuenta remunerada (ya sea la de MyInvestor o cualquier otra) deben tributar en el IRPF como rendimientos del capital mobiliario, dentro del apartado de la base imponible del ahorro.

En este sentido, las retenciones vienen determinadas por los rendimientos obtenidos, según la siguiente tabla:

| BASE LIQUIDABLE DEL AHORRO | |

| Hasta 6.000 € | 19% |

| De 6.000 a 50.000 € | 21% |

| De 50.000 € a 200.000 € | 23% |

| Más de 200.000 € | 26% |

No obstante, es cierto que tienes una opción a tu disposición para aligerar la presión fiscal y es compensar las ganancias que hayas obtenido con algún activo financiero (acciones, fondos…) con las pérdidas que hayas experimentado en otro. Te explicamos cómo funciona ese proceso en este post de MyBlog.

David A. Hola, ¿qué tal? ¿La metodología CROCI y la inversión value son lo mismo pero con diferente nombre? ¿o existen diferencias entre ambas? ¿podríais aclararme estos términos? Muchas gracias y un saludo.

Hola David. Tanto la metodología CROCI como el estilo value están orientadas a la selección de compañías en las que invertir. Tienen algunos puntos en común, pero no son exactamente lo mismo.

La más conocida y ampliamente extendida es la inversión value, o inversión en valor. Este estilo de inversión se deriva de las ideas de Benjamin Graham y ha sido popularizado por uno de sus más célebres discípulos: Warren Buffett. Consiste en buscar compañías que tengan un valor intrínseco elevado, pero que por alguna razón estén cotizando por debajo del precio que se merecen. El objetivo es localizar compañías sólidas, con beneficios sostenibles, pero que cotizan por debajo del precio al que deberían, es decir, que están infravaloradas por una ineficiencia puntual del mercado.

Los gestores value calculan el precio al que deberían cotizar las compañías en las que invierten, teniendo en cuenta ese valor intrínseco, y confían en que con el tiempo el mercado les acabará dando la razón y las cotizaciones de esas compañías acabarán ajustándose al verdadero valor que tienen.

En cuanto a la metodología CROCI (Cash Return on Capital o rentabilidad del capital invertido) es un modelo de valoración de compañías. Fue puesto en marcha por la gestora DWS en 1996 y se basa en un análisis del flujo de liquidez. El objetivo es hacer comparables las empresas no financieras, a través de una serie de ajustes de sus datos contables para transformarlos en datos económicos.

Esta metodología tiene un sesgo value, ya que va a promover la inversión en aquellas compañías que resulten más atractivas o baratas. Sin embargo, tiene diferencias con respecto a otras metodologías value. Por ejemplo, huye del tradicional PER contable y se orienta hacia un PER económico que tiene en cuenta las especialidades de cada sector y cómo aplican en cada compañía.

Otra de sus características es que deja fuera de la toma de decisiones cualquier factor subjetivo del gestor, ya que la metodología se aplica de forma sistemática y sin excepción, evitando que las emociones afecten a las carteras.

Jenaro M. ¡Hola! Soy cliente de MyInvestor y les felicito por labor de educación financiera que realizan. Les quería preguntar una duda. Tengo un fondo que está a nombre mío y de mis dos hijos menores. ¿Puedo traspasar el capital de este fondo a otro que esté sólo a mi nombre? Y si un fondo está a mi nombre y el de mis hijos, cuando ellos sean mayores de edad, ¿la operativa de este fondo la debemos autorizar los tres a la vez? ¡Muchas gracias!

Hola Jenaro. Lo primero, muchas gracias por tus palabras. Ya sabes que para nosotros promover la educación financiera (tanto entre clientes como entre no clientes) es una prioridad. En este sentido, te recordamos que te puedes apuntar a nuestra newsletter para que te vayamos actualizando de los nuevos contenidos que vayamos subiendo al blog.

Centrándonos ahora en tu pregunta, no puedes traspasar el dinero desde un fondo que tiene una titularidad (o conjunto de titulares) a otro que tiene un esquema de titularidad distinto. En otras palabras, si eres cotitular de un fondo junto con tus hijos podrías traspasar a otro fondo en el que también fuerais titulares los tres, pero no a uno en el que sólo tú seas el titular.

Por otro lado, cualquiera de los titulares del fondo puede operar con él, de modo que efectivamente una vez tus hijos alcanzasen la mayoría de edad tendrían esa posibilidad a su alcance.

Hiscio B. Buenos días. Querría informarme sobre los distintos productos que ofrecen rentas periódicas. Muchas gracias y un saludo.

Hola Hiscio. Una de las opciones que tienes para recibir rentas periódicas es invertir en fondos de la modalidad de reparto/distribución. Tienes más información sobre esta categoría de productos en este podcast.

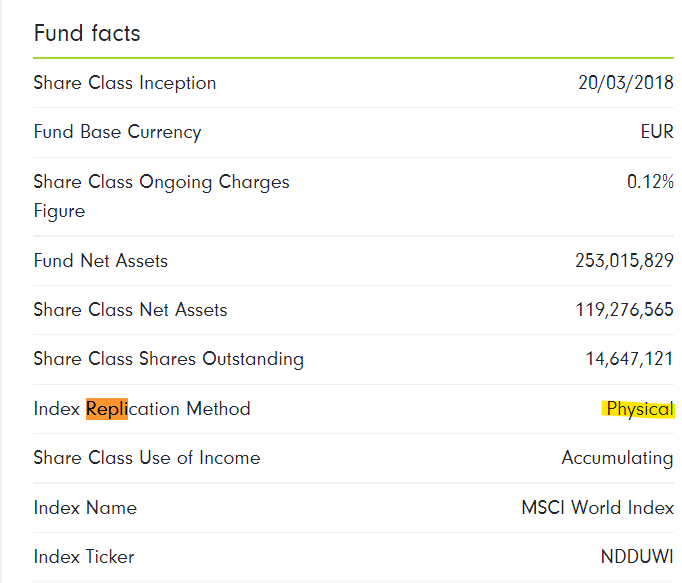

Juan Cristian S. ¿Mis fondos indexados son sintéticos o físicos? Son el Vanguard US 500 Stock Index (IE0032126645), el Vanguard Emerging Markets Stock Index (IE0031786696) y el Fidelity MSCI World Index Fund P-ACC-EUR (IE00BYX5NX33). ¡Muchas gracias!

Hola Juan Cristian. Los fondos que nos indicas son de réplica física. La inmensa mayoría de los fondos indexados de Fidelity y Vanguard (si no todos) los son.

Fidelity lo pone fácil para encontrarlo. Puedes consultarlo en este link.

Vanguard hay que interpretar un poco lo que dicen. Encontrarás la información aquí:

Y aquí:

Antoni F. Hello MyInvestor. El traspaso de fondos es una operación que demora unos 8 días y que coge como valor liquidativo el que tenía el fondo unos 7 días después de realizar la orden. Por eso siempre me he preguntado lo siguiente: ¿Cómo puedo saber que aquellos conocedores de la orden no compren el fondo destino antes que lo compre yo, y que luego lo vendan una vez yo ya he comprado? Yo realizo operaciones de unos 50.000 euros como máximo, por lo que producen el mismo efecto que una hormiga saltando encima de un elefante, pero ¿qué sucede cuando se observa una petición de traspaso de un millón sobre fondos de patrimonio de 10 millones?

Hola Antoni. En primer lugar, te aclaramos que las suscripciones de un fondo se suelen realizar al valor liquidativo de ese día o como mucho al del día siguiente, no al de siete días después. Te explicamos con más detalle cómo funciona este proceso en este post de MyBlog.

Por tanto, un operador que conociera tu orden no podría adquirir las participaciones antes que tú (o a un precio distinto al tuyo), ya que tu orden ya se tramita con la mayor celeridad posible. Pero aunque así fuera, no acabamos de tener claro qué ventaja le reportaría… ten en cuenta que el valor liquidativo de un fondo no aumenta porque alguien nuevo invierta (no es como con las acciones que a mayor demanda, más sube el precio). Cuando alguien invierte en un fondo entra dinero nuevo, pero también se emiten participaciones nuevas. Dicho de otro modo, la tarta se amplía, pero también se divide entre más porciones.

Además, ese supuesto operador (de moral cuestionable) correría el riesgo de mercado, ya que es imposible saber qué es lo que puede hacer un fondo en un lapso tan breve de tiempo. Quizá las bolsas bajen justo en ese plazo, por ejemplo, y le tocase vender con minusvalías…

Por otro lado, los gestores suelen hacer un neto entre suscripciones y reembolsos y, en caso de que las primeras sean superiores a los segundos, compran más activos, para que los partícipes actuales no experimenten ningún efecto dilutivo.

Si el fondo invierte en un universo de inversión pequeño (por ejemplo, ámbito small caps) la gestora suele imponer un tamaño máximo para el fondo, ya que efectivamente podría llegar un momento en el que el gestor se quedase sin activos que comprar o que al hacerlo moviese la cotización de las compañías. En ese caso se suelen imponer comisiones de suscripción para desincentivar la inversión.

Donde sí puede haber un perjuicio es en los reembolsos si estos son de una cuantía muy elevada (por ejemplo, superior a 300.000 euros). En este caso, el folleto suele contemplar que el inversor dé un preaviso de diez días para que las ventas se produzcan de manera escalonada y así no perjudicar al resto de partícipes.