¿No tienes ni idea de cómo funciona la bolsa o la renta fija pero te encantaría saberlo? ¿Tienes alguna pregunta sobre fondos de inversión o planes de pensiones que nunca te has atrevido a formular?

Resolvemos todo tipo de dudas sobre el mundo de la inversión, por muy básicas que sean. Sólo una restricción: no hacemos recomendaciones de producto.

Anímate a escribir a hellomyinvestor@myinvestor.es

Maximiliano R. Hola, estoy estudiando en qué invertir para conservar la rentabilidad del 2% de mi cuenta corriente y tengo algunas dudas que agradecería me resolvieran:

1.- ¿Qué diferencia hay entre un fondo de fondos y una cartera de fondos?

2.- ¿Cómo funcionan las carteras? ¿Se puede traspasar a otra cartera o a uno o varios fondos sin tener que vender y pagar impuestos?. Y a la inversa, ¿se puede pasar de un fondo a una cartera?

Hola Maximiliano. Una cartera de fondos es un conjunto de fondos. Esta selección la puedes realizar tú o puedes pagar a una entidad para que seleccione los fondos por ti y se encargue de mantener esta cartera siempre acorde con tus expectativas de rentabilidad riesgo.

En el segundo caso, hablaríamos de un servicio de carteras gestionadas, también llamado servicio discrecional de carteras. En el caso de MyInvestor se correspondería con las Carteras Musicales (integradas exclusivamente por fondos indexados) y las Carteras Finanbest (integradas tanto por fondos indexados como de gestión activa).

En cambio, un fondo de fondos es un producto en sí mismo. Es un fondo que invierte a su vez en otros fondos de inversión. El resultado es similar, pero hay algunas diferencias. En el caso de una cartera de fondos, tú eres titular de varios fondos de inversión (6, 8, 10… los que integren la cartera). En cambio, en el caso de un fondo de fondos, eres titular de un solo producto.

Por otro lado, ambas opciones también se diferencian en las comisiones que aplican. El servicio de carteras gestionadas aplica una comisión de gestión, así como una comisión de custodia, más el IVA. En cambio, un fondo de fondos aplica las comisiones habituales en un fondo: comisión de gestión, depositaría, etcétera.

Finalmente, respecto al funcionamiento de las carteras, puedes traspasar tu dinero desde un fondo de inversión a una cartera de fondos (o al revés) sin tener que tributar por el camino. También puedes convertir tu cartera en otra de mayor o menor nivel de riesgo sin necesidad de tributar por las posibles plusvalías acumuladas hasta el momento.

Carlos R. Buenas tardes. Tengo dudas respecto a qué cubre el Fondo de Garantía de Depósitos. Entiendo que si por ejemplo tengo 50.000€ en una cuenta corriente remunerada y, además, tengo otros 50.000€ en un deposito fijo, ambos estarían cubiertos por sumar en total 100.000€. Pero ¿qué ocurriría en el supuesto de tener 100.000€ en ambos lados? ¿Seguirían cubiertos por ser 100.000€ en cuenta y 100.000€ en depósito? ¡Gracias!

Hola Carlos. El Fondo de Garantía de Depósitos (FGD) cubre 100.000 euros por cada titular y por cada entidad. Por tanto, da igual que tengas el dinero repartido en varias cuentas o depósitos dentro de un mismo banco; mientras esté en la misma entidad, el límite de cobertura es 100.000 euros.

Más información en este link del Banco de España. Y en la propia web del Fondo de Garantía de Depósitos dispones de vídeos divulgativos en el apartado de las FAQ.

Carlos H. Hola, me surge una duda a raíz del webinar con Antonio Rico y las dos opciones de su nuevo fondo: la que reparte dividendos y la que no. ¿Se podría asumir que al cabo de un año natural (ejemplo 2023), la rentabilidad del fondo de acumulación será igual a la del de reparto más la suma del yield 2023 del fondo? O no tiene por qué darse esa relación… Muchas gracias.

Hola Carlos. Al cabo de un año, la rentabilidad del fondo de acumulación será igual a la del fondo de reparto, más los dividendos repartidos, más la revalorización (positiva o negativa) que hayan experimentado esos dividendos una vez reinvertidos en el fondo.

Piensa por ejemplo en un fondo hipotético que invirtiese en una sola empresa que vale 10 euros. Esta reparte un dividendo de 1 euro. Y posteriormente, la empresa sube un 20% en bolsa, hasta los 12 euros. Bien, pues en la modalidad de distribución, el fondo valdría 12 euros y habría repartido un dividendo de un euro.

En la modalidad de acumulación, en cambio, el gestor habría empleado el dividendo en comprar más acciones de la empresa. Por tanto, el fondo valdría 13,2 euros (los 12 euros que vale la empresa + el dividendo de 1 euro + el 20% de revalorización de ese dividendo).

Ángel R. Buenos días. Tengo contratada desde hace bastante tiempo una Cartera Pop. Algunos de los fondos que componen dicha cartera llegan a perder bastante. No consigo saber cual es el motivo por el cual no se cambian estos componentes por otros que tengan mejor comportamiento. Por otro lado tengo suscritos fondos de inversión que, de momento, salvo uno en China que tiene altibajos, actualmente tienen ganancias. ¿Seria una estrategia correcta vender parte de la cartera indexada e invertir en estos fondos con tal de recuperar algo mientras se restableciera? La voluntad no es dejarlo, simplemente diversificar para una posible recuperación por pequeña que esta fuese…

Hola Ángel. En términos generales, no suele ser buena idea vender/traspasar un producto financiero por el mero hecho de que esté en pérdidas. O no al menos sólo por esa razón.

Cuando inviertes en un producto financiero tienes que tener claro cuál es el horizonte temporal de la inversión y, dependiendo de los activos en los que invierta, cuál es la volatilidad (los altibajos, como si dijéramos) que puede experimentar en el corto plazo.

En otras palabras, el producto financiero tiene que cumplir con el objetivo que tú te has planteado en el plazo que tú te hayas marcado con él. Y por el camino, el nivel de volatilidad/riesgo debe ser también el que tú estés dispuesto a sobrellevar.

Dicho esto, las carteras de fondos indexados son productos a largo plazo y, por tanto, en el corto pueden sufrir oscilaciones, positivas y negativas. Se da el caso además que el año pasado fue excepcionalmente negativo (para nuestras carteras y para el conjunto de los mercados y productos financieros en general) con lo que el castigo fue particularmente acusado. Para que te hagas una idea, prácticamente todos los fondos de bolsa y/o renta fija cerraron 2022 en negativo.

Con esto no te queremos decir que no vendas/traspases tu inversión si no te sientes cómodo.

Pero no te aconsejaríamos que lo hicieras sólo por el comportamiento que hayan tenido en el corto plazo, cuando son productos, de cierto riesgo además, y orientados al largo. De hecho, esa estrategia suele ser muy peligrosa en términos generales (da igual que hablemos de carteras, fondos de inversión, acciones…) porque nos puede llevar a vender barato, cuando ya te has llevado la peor parte de la caída, y en cambio perderte buena parte del rebote. Como decía Peter Lynch “se ha perdido más dinero intentando prever las correcciones y protegiéndose frente a ellas, que sufriéndolas realmente”.

¿Qué razones serían entonces las idóneas para vender/traspasar? Pues que ya no confíes en la estrategia en la que se basan las carteras. O que lo hicieran mucho peor, de forma sistemática, que su benchmark y competidores (las comparaciones tendrían que hacerse eso sí, en periodos homogéneos). O incluso que el nivel de riesgo no te haga sentir cómodo (el test de idoneidad no siempre es infalible) y prefieras un producto más conservador.

Zacarías A. Buenos días. El régimen económico de mi matrimonio es el de gananciales. No sé cómo nos imputa Hacienda los rendimientos, en que proporción, a quién o si lo hace a partes iguales. Es importante porque yo tengo una base imponible mayor que mi mujer y me interesa que la titularidad sea de ella, puesto que al tener una base imponible más baja pagaremos menos impuestos. Cómo puedo hacer para que esto ocurra… ¿abrir otra cuenta a nombre de mi mujer? ¿Usar las claves de mi mujer al realizar las compras? Muchas gracias a todo el equipo de MyInvestor por el esfuerzo que estáis haciendo en pro de la cultura financiera, estoy muy agradecido por ello os animo a seguir.

Hola Zacarías. Muchas gracias por tus palabras. Comentarios como el tuyo son los que nos animan a seguir adelante y poner nuestro granito de arena para mejorar la cultura financiera.

Respecto a tu pregunta, si sois cotitulares de la cuenta y las inversiones se realizan desde esa misma cuenta, tendréis que tributar a partes iguales por las ganancias obtenidas. Como sabes, en el caso de los fondos de inversión (y de las carteras gestionadas) estas ganancias sólo se materializarán cuando decidáis reembolsar las participaciones.

La única manera de que sea tu mujer la que tribute por las ganancias obtenidas es que las inversiones estén exclusivamente a su nombre, para lo cual es imprescindible que ella sea la única titular de la cuenta. En este sentido, no basta con que hagas las compras con sus claves desde vuestra cuenta actual, ya que ambos sois cotitulares.

Francisco R. Estimados señores. Estoy pensando en realizar inversiones de forma periódica con fondos indexados pero me preocupa que esta forma de tributar pueda cambiar en el futuro en España. ¿Ustedes conocen el historial que tienen tanto ETF como fondos de inversión en España de cara a la declaración? Espero que puedan ayudarme. ¡Estoy invirtiendo un tiempo en formarme financieramente para empezar a invertir! Gracias de antemano.

Hola Francisco. Lo primero: nos encanta que emplees tiempo en tu formación financiera antes de dar el paso y comenzar a invertir.

Ahora vamos al lío: el tratamiento fiscal que tendrán en el futuro los productos financieros (o cualquier otra cosa) es siempre una incertidumbre. No obstante, sí te podemos indicar cuál es la fiscalidad actual. Te hacemos un resumen en este post.

Dicho esto, te aclaramos que la tributación de ETF y fondos es muy similar. La única diferencia es que los ETF carecen de la ventaja fiscal del traspaso (si vendes tus acciones de un ETF para comprar acciones de otro ETF, tendrás que tributar por el camino).

No obstante, a la hora de tributar por las ganancias, se les aplica la misma tabla, que es la de la base del ahorro. Lo mismo ocurre con la inmensa mayoría de las inversiones (con la excepción notoria de los planes de pensiones).

Ramón P. Buenos días. Deseo hacer el traspaso de unas participaciones de un fondo de gestión activa a un indexado (LU0996182563). Este producto lo comercializa el banco XXX y también MyInvestor. ¿Quién ofrece mejores comisiones? Gracias.

Hola Ramón. Si te refieres a las comisiones ligadas al producto (fundamentalmente el TER, dentro del cual se incluye la comisión de gestión y la de depositaría), éstas son siempre las mismas independientemente de la entidad que las comercialice. De hecho, vienen indicadas en el folleto del producto.

Y si te refieres a las comisiones como entidad comercializadora, desconocemos cuáles son las que aplica XXX (bueno, sí que lo sabemos pero nos parece poco elegante decirlo).

Sí podemos decirte que MyInvestor no aplica ninguna, ni por la compraventa del producto, ni por el traspaso. La única excepción es cuando inviertes en un fondo que está denominado en otra divisa, en cuyo caso se te aplicaría una comisión de cambio de divisa.

MyInvestor tampoco impone la comisión de custodia que aplican muchas otras entidades. Se trata de un porcentaje fijo sobre el volumen que tiene el cliente invertido en fondos. Te explicamos en qué consiste en este post.

José Ramón P. Hola, la entidad XXXX tiene fondos con clases limpias que mejoran la rentabilidad del producto al reducir la comisión, pero por otro lado cobra comisión de custodia. ¿Sale más a cuenta invertir a través de ellos o es preferible hacerlo con MyInvestor?

Hola José Ramón. Hoy nos estáis buscando las cosquillas en temas comerciales… lo cierto es que en este consultorio preferimos ofreceros la formación teórica para que seáis vosotros mismos los que toméis libremente vuestras propias decisiones. Así que a ver cómo te respondemos (sin mojarnos).

Efectivamente, hay entidades que comercializan las denominadas “clases limpias” (siempre que el fondo disponga de ellas… no todos los fondos las tienen). A cambio cobran una tarifa fija al cliente. Estas clases limpias suelen ser más baratas porque la comisión de gestión es más baja (la gestora no le paga retrocesión al comercializador).

El caso de MyInvestor es distinto, no comercializa clases limpias como tales. Pero a menudo comercializa fondos en los que directamente no existe una clase más barata. Es lo que ocurre, por ejemplo, con la gama Vanguard. Y a diferencia de muchas otras entidades lo hace sin aplicar comisión de custodia ni tampoco ningún tipo de fee o tarifa fija por el volumen invertido.

Además, dispone de acuerdos con distintas gestoras para comercializar la clase Institucional de los fondos (cuyas comisiones son más bajas) pero aplicando los mínimos de inversión de la clase Retail, que son mucho más asequibles… Muchas veces inferiores a 10 euros.

Entonces… ¿qué sale más a cuenta? Pues entendemos que dependerá de cada caso. Probablemente resultará clave tanto el producto elegido (y más concretamente si tiene clases limpias y qué diferencia de comisión hay entre esa clase y las demás), como el posible fee que cobre la entidad, el importe invertido y el horizonte temporal.

Alejandro C. Buenos días. Actualmente invierto en fondos indexados. Lo hago mensualmente, esté baja o alta la rentabilidad, porque mi objetivo es a largo plazo. Ahora viene la duda: cada vez que miro la rentabilidad no veo que se calcule sobre el total de capital aportado más la rentabilidad conseguida. No se si me he explicado bien. Pongo un ejemplo. Tengo 1.000 euros y la rentabilidad del fondo es 10%. Yo veo que el resultado final siempre es en función de los 1.000 iniciales, pero no sobre los 1.100 euros. Entonces no sé de qué forma está actuando aquí el interés compuesto. ¡¡Muchas gracias!! Un saludo.

Hola Alejandro. La rentabilidad se calcula sobre la inversión inicial ya que esa es la ganancia total que estás acumulando y por la que tendrás que tributar cuando vendas el día de mañana.

Además, sería impracticable calcular la rentabilidad sobre el último importe acumulado, ya que este varía día tras día (piensa que los fondos dan valor liquidativo diario). Por tanto, sólo sabrías la variación que ha experimentado tu patrimonio en el día. Al día siguiente, la rentabilidad acumulada ya sería otra.

No obstante, si quieres cerciorarte de las ventajas del interés compuesto, te invitamos a que hagas un ejercicio. Toma el porcentaje de subida que haya experimentado tu fondo en un día en concreto y aplícalo sobre la inversión inicial que hiciste en ese producto.

Por ejemplo, imagina que hace meses invertiste 1.000 euros y que ahora tienes 1.100. Ahora supón que el fondo subió ayer un 1%. Si ese porcentaje se aplicara sobre la cantidad inicial, ganarías 10 euros (tendrías 1.010 euros), pero como se aplica sobre el total acumulado, ganas 11 euros (tienes 1.111 euros).

Te explicamos en más detalle cómo funciona el interés compuesto en este post.

Javier G. Buenas tardes. Mi mujer y yo hemos pensado aprovechar para invertir 1.000€ por cada uno de nuestros tres hijos (de 4, 2 y 0 años) en un fondo indexado a nombre de cada uno de ellos (aún no sabemos si al S&P500 o al MSCI World), haciendo también aportaciones mensuales, hasta que cumplan 18 años y puedan tener un cierto colchón financiero para la universidad, como ayuda más adelante para una vivienda o simplemente para que continúen con ello como les interese. Mi pregunta es ¿cuáles son los pasos para invertir esos 1000€ para cada uno de nuestros hijos y que estén a su nombre? ¡Muchas gracias!

Hola Javier. Si quieres que cada cuenta esté a nombre del niño/a es necesario que abras una cuenta distinta para cada uno de ellos. En cada una de esas cuentas vosotros podréis figurar como representantes legales. Cuando vuestro hijo/a cumpla la mayoría de edad podrá disponer de ese dinero (o las inversiones que se hayan efectuado desde esa cuenta) como considere oportuno.

También podéis valorar ser cotitulares de cada una de esas cuentas. O incluso que estén exclusivamente a vuestro nombre (y no al de vuestro hijo).

Cada una de estas opciones tiene sus pros y sus contras. Te los detallamos en este post.

Manu E. Buenos días. Mi mujer y yo realizamos aportaciones conjuntas a un fondo indexado. Estamos valorando realizar dichas aportaciones de manera individual, para lo que crearíamos nuevas cuentas individuales y solicitaríamos las nuevas suscripciones al mismo fondo… hasta aquí creo tenerlo claro, sería un ‘empezar de cero’. La duda me surge en como traspasar nuestro 50% del fondo actual al nuevo fondo. ¿Es posible realizar ese traspaso o debe liquidarse en fondo en común?

Hola Manu. Tienes dos opciones. La primera es vender las participaciones conjuntas y repartirte el dinero con tu mujer. En ese caso, tendríais que tributar por las posibles plusvalías generadas hasta el momento.

La segunda opción es solicitar una segregación de las participaciones, de forma que cada uno de vosotros se quedara con el 50% de las mismas exclusivamente a su nombre. Esta opción no implica tributación pero es más laboriosa (requiere de una tramitación manual), por lo que suele dilatarse algo más en el tiempo.

Pablo E. Hola, leí el post de MyBlog sobre la venta de acciones, pero no me queda claro lo siguiente. Si una acción cotiza hoy a 176 y pongo una orden de venta limitada a 170, ¿se ejecuta al instante por ser el precio actual mejor al que yo puse? ¿O funciona como un stop loss, esperando que llegue a 170 para vender? Gracias.

Hola Pablo. Una orden limitada se ejecuta de forma inmediata si encuentra una contrapartida a ese precio o mejor. Por tanto si tu orden de venta es a 170 euros y actualmente cotiza a 176 euros, se ejecuta inmediatamente… eso sí: siempre que haya contrapartida suficiente para el total de las acciones que quieras vender. De lo contrario, se ejecutaría de forma parcial.

En cambio, un stop loss es una orden condicionada. Es decir, sólo se ejecuta cuando se produce un determinado hecho. No basta con que la acción cotice igual o por encima de 170 euros. Ten en cuenta que aquí el propósito es limitar las pérdidas, frenar la caída. Por tanto, se ejecuta sólo cuando la cotización llega a los 170 euros (siempre que haya contrapartida).

Irene C. Buenos días. Estoy haciendo una simulación de cartera roboadvisor Indie, 40% renta fija, 60% renta variable, para una aportación mensual de 250€ con lo que obtendría, en un plazo de cinco años, con la valoración conservadora 16.728€ según la simulación. Ahora bien, si ahorrando esos 250€ durante cinco años, sin invertirlos, obtendría 15.000€ (sin tener en cuenta la inflación) la diferencia de ganancia con la cartera serían de 1.728€. Cuando al cabo de los cinco años yo quiera vender mis participaciones y sacar los 16.728€ que he obtenido, ¿tendré que tributar un 21% sobre el total o sobre la diferencia de 1.728€?

Hola Irene. Nos encanta cuando sacáis la calculadora… así se hace.

Pues en realidad tributarías por las ganancias obtenidas. Es decir, en el ejemplo que nos indicas, tributarías sobre 1.728 euros.

Te explicamos en detalle cómo funciona la tributación de cada producto en este post.

Julio C. Hola. En caso de traspaso entre fondos ¿a qué precio se hace el traspaso? Si traspaso el fondo y lo hago a «precio de mercado» entonces todo el tiempo que llevo invertido entiendo que no vale para nada dado que el interés compuesto que voy a generar es menor porque el precio de compra es mayor. Muchas gracias de antemano.

Hola Julio. Cuando realizas un traspaso no pierdes la rentabilidad acumulada en el primer fondo (¡faltaría más!). Piensa que si tus participaciones en el Fondo A se han revalorizado, ahora valen más dinero. Y como tienes más dinero, esto te permite comprar más participaciones del Fondo B.

Y lo mismo es aplicable al traspaso entre clases dentro de un mismo fondo.

Por ejemplo, imagínate que inviertes 1.000 euros para comprar 10 participaciones en el Fondo A (valen 100 euros cada una). Y que el fondo sube un 50% en cinco años. Ahora tus participaciones valen 150 euros cada una, por lo que su valor es de 1.500 euros.

Y ahora supón que te interesa el Fondo B. El valor liquidativo actual es de 50 €/participación. Si inviertes 1.000 euros obtendrás 20 participaciones. Pero si traspasas desde el Fondo A (aunque tu inversión inicial en ese fondo fuera de 1.000 euros) podrás comprar 30 participaciones, ya que tu inversión en el Fondo A se ha revalorizado.

Carlos Alberto B. Buenas tardes. Por favor, quisiera saber la diferencia conceptual entre los indicadores YTD y 1 año. Gracias.

Hola Carlos. YTD son las siglas de Year To Date, que en inglés significa “en lo que va de año”. Por tanto, el dato YTD indica un periodo temporal que abarca desde el 1 de enero del año en curso hasta la actualidad.

En cambio 1 año hace referencia a los últimos 12 meses.

Alejandro C. Buenas tardes. Me han surgido varias dudas respecto a posibles escenarios de «catástrofe». En el hipotético caso de que MyInvestor se fuera a la quiebra, el dinero que se encuentra en las cuentas remuneradas está cubierto por el Fondo de Garantía de Depósitos de Entidades de Crédito hasta 100.000 euros. ¿Pero qué pasaría con el dinero que se tiene invertido en sus carteras de roboadvisor? Esta pregunta también aplicaría en el otro sentido, si se están haciendo aportaciones a un fondo indexado, por poner un ejemplo Fidelity, y esta gestora se declara en quiebra, ¿qué sucede con las participaciones adquiridas en dicho fondo indexado?

Hola Alejandro. Como bien dices, en el improbable caso de “catástrofe” la inversión realizada en carteras gestionadas (y por ende, en fondos, ya que una cartera es en realidad un conjunto de fondos) se encuentra fuera del balance tanto del banco como de la propia gestora.

Estos activos en los que invierten los fondos se encuentran depositados y custodiados por un banco aparte (la Entidad Depositaria), pero tampoco forman parte de su balance, de modo que incluso en el ya improbabilísimo caso de que quebrase también la entidad depositaria, los activos en los que invierte el fondo (acciones, bonos, etcétera) seguirían allí depositados, ya que la entidad no puede disponer de ellos.

En realidad el riesgo de quiebra afecta sobre todo a cuentas y depósitos ya que ahí sí entran dentro del balance del banco (de ahí que exista el Fondo de Garantía de Depósitos). Pero como mencionas, en el caso de MyInvestor las cuentas y depósitos están cubiertos por el FGD hasta 100.000 euros por titular.

Además, el riesgo de quiebra (o nivel de solvencia) no es igual en cada banco y hoy por hoy MyInvestor presenta unos niveles de solvencia particularmente elevados, como te explicamos en este post de MyBlog.

Alberto P. Buenos días, soy partícipe del fondo Baelo Dividendo Creciente en modo acumulación. Después de escuchar el webinar sigo teniendo un par de dudas. Entiendo que en el fondo de tipo acumulación el pago de dividendos hace que aumente el valor liquidativo y así vaya creciendo. Si los dividendos se reinvierten en la compra de más acciones, esto a su vez me daría cada año más pagos de dividendos porque tengo más acciones en definitiva. Pero si el valor liquidativo fluctúa por el mercado, puede que esté sea mayor o menor y no veo cómo repercutiría en el pago de dividendos, que es de lo que trata este fondo. Muchas gracias por atenderme y por acercar el mundo del ahorro y la inversión a gente que nunca habíamos salido de un plazo fijo.

Hola Alberto. Muchas gracias a ti. Nos alegra que te animes a invertir más allá de las inversiones a plazo fijo. Hay un mundo de posibilidades para todos los gustos y todos los niveles de riesgo, como habrás podido comprobar.Efectivamente, los fondos de la modalidad de acumulación toman los dividendos cobrados y los reinvierten en el propio fondo. Si se trata de un fondo de acciones (como es el caso del Baelo Dividendo Creciente), compraría más acciones y, por tanto, el día de mañana cobraría más dividendos.

Por otro lado, al tratarse de un fondo de renta variable, el valor liquidativo del fondo se ve afectado por las oscilaciones propias de la bolsa. Por tanto, aunque la reinversión del dividendo hace aumentar el valor liquidativo, una racha negativa de la bolsa puede contrarrestar este efecto (sobre todo, en el corto plazo). No obstante, también es cierto que el hecho de haber reinvertido el dividendo haría que el valor liquidativo del fondo cayera menos que si el dividendo se hubiera repartido a los partícipes.

En definitiva, en los fondos de acumulación el inversor opta por reinvertir los dividendos en el propio fondo. Esta estrategia tiene sentido si no se quiere tener ese dinero parado (además de diferir su tributación), pero implica, por supuesto, confiar en el potencial del fondo para sacarle rentabilidad a ese dinero… al menos, en el medio-largo plazo.

Otra opción sería optar por la modalidad de reparto y que ya fuera el partícipe el que optase por invertir los dividendos en otra cosa que le ofreciera más garantías o con un nivel de riesgo menor. Ahora bien, en ese caso no podría aprovecharse de la ventaja del diferimiento fiscal, ya que una vez cobrase el dividendo tendría que tributar por él.

Martí T. Buenos días. En caso de muerte del inversor/cliente del banco, ¿cómo se gestiona el proceso que sigue por parte de los herederos? ¿Cómo van a enterarse éstos que el causante tenía X dinero invertido en ese banco? Muchas gracias.

Buenos días Martí. En la entidad (sea MyInvestor o cualquier otra) no tienen forma de conocer el fallecimiento del cliente, por lo que en el momento de la defunción no podrán comunicar a sus herederos que éste dispone de ahorros en el banco.

Si esta es una cuestión que preocupa al cliente, lo ideal es que lo ponga en conocimiento previo de los herederos (no es necesario que dé detalle del importe y productos contratados, pero sí al menos la/s entidad/es de las que es cliente), para que sean estos los que acudan al banco para notificar el fallecimiento y realizar los trámites necesarios.

Alexandre H. Hola. Estaría interesado en traspasar varios de mis fondos al Nasdaq 100 pero a pesar de leer en MyBlog e investigar sigo teniendo dudas. Sé que en mayo de 2022 se dejó de cubrir la divisa pero a pesar de ello no entiendo como desde la fecha 1/6/22 a hoy puede haber tanta desviación entre el fondo y cualquier ETF comparable (de acumulación, en EUR y sin cobertura). Agradezco me aclaréis si estoy confundido puesto que realmente me interesa ese fondo.

Hola Alexandre. Hemos consultado tu pregunta con el equipo de inversiones y nos transmite lo siguiente. Esperamos que resuelva tu duda:

Un fondo de legislación europea (UCITS) que aspira a seguir un índice de bolsa americana tiene, entre otras, estas dos maneras de invertir la cartera: en ETF y en futuros sobre el índice.

Desventajas de usar ETF:

– Efectos de diferencias de tiempo en invertir/desinvertir el patrimonio: el índice asume 22h hora española, pero en realidad solo se puede desinvertir a las 17h30 hora española y solo se puede invertir al día siguiente.

– Efectos de diferencias de tiempo en valoraciones (por ej., el fondo publica valor liquidativo a cierre de España, mientras que los ETFs publican NAV, a cierre de EEUU).

Las fluctuaciones intra-día pueden llegar a ser fuertes, y a cambiar el signo del movimiento (pasar de un día de caídas a media tarde a un cierre en ganancias, y viceversa). Lo mismo ocurre con las fluctuaciones nocturnas, pueden darse diferencias grandes entre el cierre de un día y la apertura del día siguiente.

Desventajas de usar futuros:

– Tienen un coste de financiación y generan un exceso de liquidez.

– Si dicha liquidez no se invierte, impacta negativamente al fondo a medio plazo. Si dicha liquidez sí se invierte en instrumentos de renta fija de alta calidad que compensen el coste de financiación, se crean desviaciones a corto plazo.

Ciertamente, observamos que los dos fondos españoles que intentan reproducir el Nasdaq (el Bankinter y el MyInvestor, ya sea uno con y el otro sin cobertura de divisa) se quedan atrás del índice. Mirando en Morningstar, el Bankinter se deja un poco más del 1% en lo que va de año, hasta cierre de agosto, y el MyInvestor se deja alrededor del 2%. El impacto de las limitaciones de fondos UCITS se siente más en los fondos más pequeños, y adicionalmente los fondos usan estrategias ligeramente distintas (uno se enfoca más en futuros y el otro en ETF). Conforme vaya creciendo el fondo, se espera que las cifras se asemejen más.

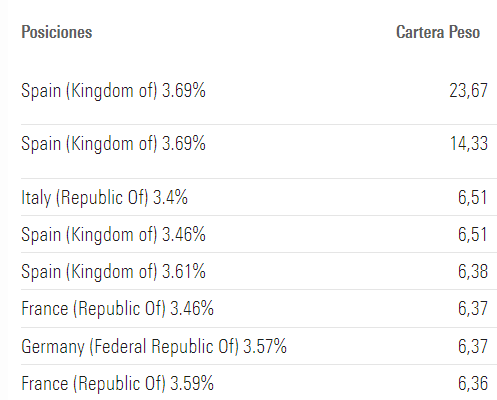

Principales posiciones fondo MyInvestor:

Principales posiciones fondo Bankinter:

Jorge S. Buenos días. Tengo una pregunta sobre los fondos de acumulación. Llevo unos meses realizando un seguimiento en las participaciones del fondo que tengo (Fidelity MSCI World Index Fund P-ACC-EUR con el ISIN IE00BYX5NX33) y en teoría este fondo recompra participaciones con los dividendos que se obtienen. Pero no estoy viendo que se compren participaciones extra a las que se hacen con mis aportaciones periódicas. ¿Cómo funciona esto realmente? Un saludo y gracias.

Hola Jorge. En realidad, los fondos de la modalidad de acumulación no recompran participaciones. Lo que hacen es reinvertir los dividendos en el propio fondo. En otras palabras: utilizar los dividendos para comprar más acciones.

Por tanto, el número de participaciones es el mismo, lo que aumenta es la cartera bajo gestión y, por ende, el valor liquidativo.

En este post de MyBlog te explicamos qué es el valor liquidativo y cómo se calcula.

Básicamente es lo que valen los activos en los que invierte el fondo, una vez restados los gastos. Por tanto, no es el precio al que tú compraste, sino el precio que tienen actualmente tus participaciones.

Cuanto mayor sea el valor de mercado de tus participaciones, más se estarán revalorizando. Y tu ganancia será ese valor de mercado menos el importe que invertiste.