¿No tienes ni idea de cómo funciona la bolsa o la renta fija pero te encantaría saberlo? ¿Tienes alguna pregunta sobre fondos de inversión o planes de pensiones que nunca te has atrevido a formular?

Resolvemos todo tipo de dudas sobre el mundo de la inversión, por muy básicas que sean. Sólo una restricción: no hacemos recomendaciones de producto.

Anímate a escribir a hellomyinvestor@myinvestor.es

Joseba R. Buenos días, soy residente en Álava y tengo contratada una EPSV (entidad de previsión social voluntaria). La aportación anual máxima es de 5.000 euros. Si solo aportase 3.500 euros a la EPSV, ¿podría contratar un plan de pensiones y aportar los 1.500 euros restantes? Gracias.

Hemos consultado al equipo de fiscalistas del departamento de Planificación Financiera de Andbank y nos confirman que efectivamente, puedes compatibilizar ambos instrumentos (planes de pensiones + EPSV).

Lo único que, como bien indicas, la ley establece un límite máximo de inversión en planes de pensiones de 1.500 euros anuales.

Y, en conjunto, ambas inversiones (planes de pensiones + EPSV) no deben superar los 5.000 euros anuales, que es el límite de aportaciones individuales recogido en las normas forales.

Iñaki V. Buenas tardes. Tengo un par de preguntas: ¿Se puede invertir en más de una cartera indexada a la vez? ¿Se pueden pasar los fondos de una cartera indexada a otra si se decide cambiar de estrategia?

Hola Iñaki. Cada maestrillo tiene su librillo y cada roboadvisor, su forma de actuar.

En el caso concreto de MyInvestor, puedes abrirte más de una cartera indexada. Y también transformar tu cartera en otra de menor riesgo.

En lo relativo a tu segunda cuestión, si lo que deseas es traspasar parte del dinero de una cartera a otra, tendrías que reembolsar primero en efectivo o bien hacerlo en un fondo puente (para no tener que tributar).

Guillermo S. Hola, buenos días. Tengo una consulta con respecto a mi inversión en fondos indexados. En caso de bancarrota de la entidad, ¿cuál es el procedimiento o cómo demuestro mis inversiones?

Hola Guillermo. Los fondos de inversión no son propiedad de la gestora que los gestiona, ni de la entidad que los comercializa. Son propiedad de los partícipes. Dicho de otro modo: como partícipe de un fondo de inversión tú eres dueño de un “trocito” del mismo. Por tanto, esa propiedad no se ve amenazada por la hipotética quiebra ni de la gestora, ni de la entidad que te vendió el fondo, ya que no forma parte de su balance.

Imagínate que eres copropietario de una finca en la que se plantan árboles frutales. Y que para llevar la finca, contratáis un jardinero que cuida de los árboles y se encarga de que den el mayor fruto posible. En el caso de los fondos, el jardinero sería la gestora y la finca sería el fondo de inversión. En consecuencia, la empresa de jardinería puede quebrar, pero vuestra finca seguiría estando ahí.

Además, para mayor seguridad los activos en los que invierte un fondo de inversión se encuentran custodiados en una entidad depositaria, a la que se puede recurrir precisamente en el improbable caso de quiebra de la gestora.

Por tanto, y en definitiva, aunque quebrase la entidad comercializadora (la plataforma en la que compraste el producto) e incluso la gestora, todavía seguirías siendo copropietario de los activos en los que invierte el fondo.

Piensa además que una cosa es que quiebre una entidad y otra muy distinta que desaparezcan los registros de propiedad de los partícipes.

Daniel H. Buenos días. Tengo una duda respecto al fondo MyInvestor Value. Entiendo que los primeros 20 millones no tienen comisión de gestión, solo de éxito. A partir de ahí se cobraría 0,9% de gestión más la comisión de éxito. Mi duda es: si compro participaciones ahora y quiero ampliar en el futuro (cuando se haya sobrepasado los 20 millones), ¿las nuevas participaciones tendrán comisión de gestión o no?

Hola Daniel. El fondo MyInvestor Value tiene dos clases, la A y la B.

La A, como bien dices, no cobra comisión de gestión fija, sólo la de éxito (9%).

La B cobra una comisión de gestión fija del 0,9%, más la de éxito.

Cuando el patrimonio de la clase A supere los 20 millones, sólo se podrá invertir en la clase B.

Por tanto, si empiezas invirtiendo en la clase A, no pagarás comisión fija. Todas las inversiones que realices en esa clase sólo pagarán comisión de resultados. Pero a partir del momento en el que la clase A supere los 20 millones, sólo te estará permitido invertir en la clase B. Por tanto, esas nuevas participaciones que adquieras sí estarán sujetas a comisión de gestión.

Alfonso H. Buenas tardes. Tengo un plan de pensiones a través de mi empresa, en el cual aporto todos los meses una parte de mi nómina (unos 2.000 € al año) y mi empresa aporta otra cantidad (4.000 €). Mi pregunta es si puedo aportar adicionalmente a un plan de pensiones individual (por ejemplo, al MyInvestor Indexado S&P 500) hasta el máximo de 1.500 € permitido por Ley, siempre que no supere el total de 10.000 € (8.500 € por planes de empresa y 1.500 € por planes individuales). Entiendo que lo que aporto yo a través del plan de empresa no computa dentro de los 1.500 €, ¿verdad?

Hola Alfonso. Efectivamente, lo que tú aportas a tu plan de pensiones de empresa no computa de cara al plan de pensiones individual. Según la regulación actual, el límite de 1.500 euros anuales para sistemas de previsión social individual (planes de pensiones), podrá incrementarse en hasta 8.500 euros adicionales, siempre que tal incremento provenga de:

– Contribuciones empresariales a sistemas de previsión social empresarial.

– Aportaciones del trabajador al mismo instrumento de previsión social empresarial por importe igual o inferior a la respectiva contribución del empleador.

En definitiva, puedes aportar sin problemas hasta 1.500 euros a un plan de pensiones individual… ya sea el MyInvestor Indexado S&P500 o el que tú quieras.

Pablo H. Muy buenas. Estoy muy interesado en el tema de los equiponderados. De hecho, compré pequeñas posiciones en el MyInvestor S&P 500 Equiponderado en cuanto salió al mercado. El problema es que no es fácil analizar su comportamiento frente al S&P 500 convencional. En diversas web he podido ver la comparativa, pero solamente desde su fecha de creación el año pasado.

Hola Pablo. Lo primero, muchas gracias por leer nuestro blog. Si quieres, te puedes suscribir aquí, y te mantendremos informado de las últimas actualizaciones.

El fondo MyInvestor S&P Equiponderado nació en junio de 2021, por lo que, como es lógico, no existen datos anteriores a esa fecha. No obstante, a modo de guía, puedes consultar algunas fuentes, que te darán una idea sobre cómo ha evolucionado este índice versus el S&P 500 convencional.

La primera es la propia página web de S&P. Ten en cuenta que sólo ofrece 10 años de información gratuita. Por otro lado, da la rentabilidad para un inversor con moneda base dólar, aunque si se trata de comparar los dos tipos de indexación, esto no sería relevante.

Una segunda opción es consultar esta información en la web de Research Affiliates, que también está especializada en la creación de índices. De hecho, en EEUU son vistos como los creadores de la indexación fundamental (equiponderada, o ponderada por otras métricas que no sean la capitalización bursátil).

Finalmente, una tercera opción es comparar la rentabilidad de dos ETF que estén vinculados a esos dos índices. No obstante, aquí habría algunos problemas… Los ETF que hay en el mercado tienen su sede en EEUU y no cumplen con las directrices de la directiva europea UCITS. Por otro lado, su evolución no es exactamente igual a la del índice, ya que refleja también los costes del producto y un cierto tracking error (desviación frente al índice). Además, la historia de estos productos llega como máximo hasta 2003.

José Luis Ch. Buenas tardes. Tengo dos carteras indexadas, una para cada uno de mis hijos. ¿Qué es más rentable a largo plazo, una cartera para cada uno en la que aporto 150€ mensuales o unificar una aportación de 300€ al mes en una sola?

Hola José Luis. Te felicitamos por la decisión de ahorrar para tus hijos. No hay nada como poner el dinero a trabajar con tiempo para que se aprecien las ventajas del interés compuesto.

En cuanto a la pregunta que nos realizas, en términos prácticos da lo mismo que inviertas 150+150 o directamente 300, ya que en todo caso las inversiones se sitúan por encima del mínimo establecido y las comisiones son las mismas.

No obstante, piensa que el ahorro para tus hijos no sólo supone una oportunidad de ir generando un capital para ellos, sino de enseñarles las virtudes del ahorro y la inversión. En ese sentido, quizá tus hijos se sientan más motivados para aprender si cada uno tiene su propia cartera. Además, es posible que con el tiempo alguno de ellos quiera ir incrementando sus ahorros con el dinero que le vayan regalado (cumpleaños, comuniones…).

En todo caso, como te decimos, es más que nada una cuestión psicológica, ya que en términos de rentabilidad o eficiencia de la inversión no habría diferencias.

José O. Buenas tardes. Tengo un plan de pensiones desde diciembre de 2017, con aproximadamente 10.000 €, que quiero traspasar. Estaría interesado en saber si me podrían aconsejar alguno o algunos.

Hola José. Puedes traspasar tu plan de pensiones a cualquier otro que te guste más. Este traspaso no implica ningún tipo de comisión ni tendrás que tributar por el camino.

Lo que no podemos aconsejarte desde este consultorio es cuál es el más adecuado… no obstante, te recomendamos que valores cuál es el nivel de riesgo más idóneo en función de tu perfil de inversor y los años que te queden para tu jubilación (o para el momento en el que planees rescatarlo). En función de ese nivel de riesgo, puedes escoger el plan que más se ajuste a tus necesidades.

Finalmente, no olvides consultar las comisiones del producto y recuerda que la oferta actual de planes de pensiones incluye tanto productos de gestión activa como indexados.

Hugo M. ¡Hola! Soy super nuevo en todo esto del IRPF y tengo una duda. El año pasado abrí una cuenta remunerada al 1%. ¿Debo incluirla en el IRPF de este año?

Hola Hugo. Efectivamente, los intereses recibidos en tu cuenta remunerada deben tributar como rentas del ahorro. En consecuencia, están sujetos a una retención del 19%.

Lo habitual es que el borrador del IRPF que te proporciona Hacienda incluya esta información. No obstante, en cuestiones fiscales te recomendamos que busques asesoramiento de un experto para que te ayude a hacer correctamente tu declaración.

Juan Carlos B. Tengo una cartera de fondos conservadora y veo que llevo unas pérdidas de más del 7% en unos cinco meses. Mi plazo de inversión es de unos 3 años y no veo recuperación posible en ese plazo. Estoy algo decepcionado.

Hola Juan Carlos. El nivel de riesgo de una cartera de fondos indexados viene determinado por el asset allocation, es decir, la proporción entre renta fija y variable. En este sentido, cuanto mayor sea el porcentaje de renta variable, más riesgo tiene la cartera.

Esto es así porque históricamente la renta variable suele tener una volatilidad más elevada que la de la renta fija (experimenta más oscilaciones/altibajos). A cambio, en el largo plazo suele ser el activo más rentable.

En resumen, la renta fija suele implicar menos riesgo que la renta variable… pero esto no quiere decir que ese riesgo sea cero. En algunas ocasiones puede experimentar pérdidas, especialmente en situaciones de mercado como la actual, ya que la perspectiva de subida de tipos de interés le afecta de forma muy negativa.

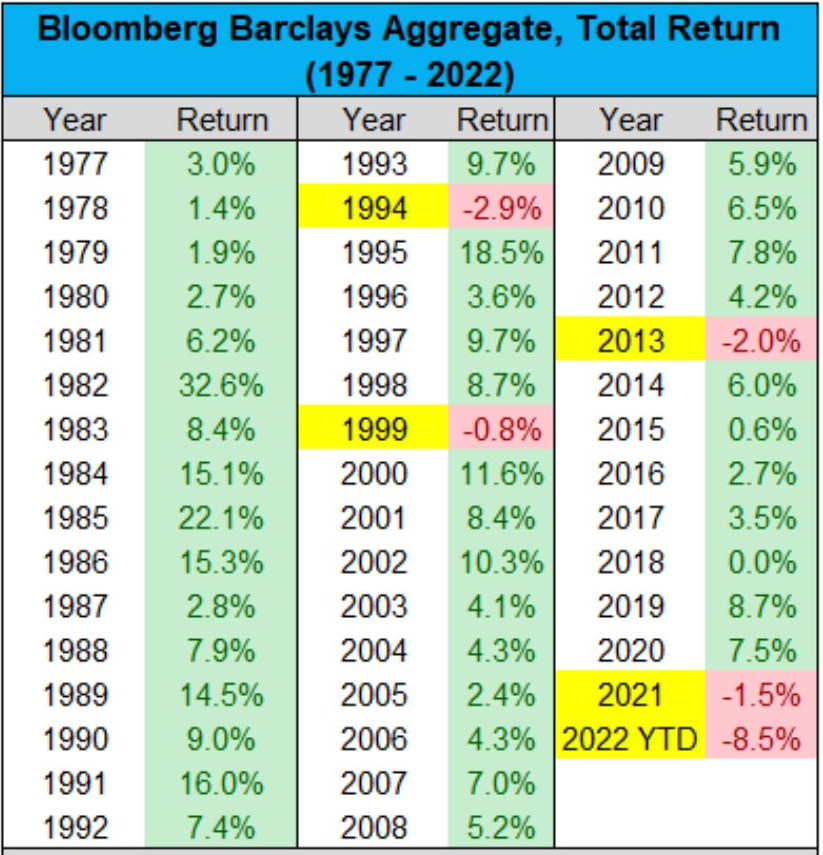

No obstante, es cierto que si bien la renta fija puede llegar a afrontar caídas puntuales, lo que no es habitual es que éstas sean tan pronunciadas como las que se han producido últimamente. De hecho, la renta fija está atravesando su peor año en décadas. En la siguiente tabla puedes observar las rentabilidades que ha experimentado la renta fija en los últimos 50 años. Como puedes observar, las caídas actuales son bastante atípicas:

La buena noticia es que, a día de hoy, las cotizaciones de la renta fija podrían haber recogido en buena medida todas las incertidumbres que la rodean. Por tanto, no es probable que continúe sufriendo caídas de ese calado.El departamento de Inversiones de MyInvestor cree que el año 2023 debería ser mucho más benigno. Para entonces, muchas de las subidas de la Reserva Federal de EEUU ya habrán tenido lugar. Esto ralentizaría en cierta medida la economía, lo que tradicionalmente suele ser positivo para la renta fija.

De hecho, si se analiza la serie histórica, los años más negativos para la renta fija suelen ir seguidos de años bastante positivos, como se pudo apreciar en 1995 y en 2000.

Mario P. Hola. Hace menos de un mes hice una inversión de 30.000 euros en seis fondos de gestión activa. Me gustaría traspasar todo ese dinero a dos fondos indexados, pero tengo dudas sobre si me conviene esperar algo más de tiempo y obtener más beneficios. Mi miedo es que haciendo el traspaso ahora pierda dinero al cobrarme comisiones altas. ¿Me recomendarían esperar o hacer cuanto antes el traspaso?

Hola Mario. En este consultorio no podemos hacer asesoramiento financiero. Es decir, podemos aclarar conceptos teóricos pero no podemos realizar recomendaciones de inversión. Menos aún sin saber los fondos en los que estás, los productos a los que quieres traspasar y cuál es tu objetivo financiero.

Dicho esto, te planteamos algunos interrogantes que quizá te ayuden a tomar la mejor decisión.

El primero es: ¿con qué objetivo invertiste en los fondos de gestión activa de los que nos hablas? Si ese objetivo era a largo plazo, ¿por qué has decidido entonces sacar el dinero ahora? Dices que son fondos de gestión activa y que quieres traspasarlo a fondos indexados. ¿Se debe a que ya no confías en que esos fondos de gestión activa puedan hacerlo mejor que el índice? Si es así, ten en cuenta que la gestión activa necesita un cierto tiempo para batir al mercado… eso no quiere decir que lo vaya a conseguir, pero tampoco que haya que descartarla porque en el primer mes no lo consiga.

Mencionas también la posibilidad de esperar para obtener más beneficios. ¿Por qué crees que te pueden reportar más beneficios esos fondos de gestión activa que los fondos indexados a los que traspasas? Si se trata de una rotación estratégica de la cartera tienes que analizar bien la causa por la que lo haces. ¿Qué te lleva a pensar que el nuevo asset allocation funcionará mejor?

Finalmente, hablas también del posible cobro de comisiones. ¿Te refieres a la comisión de reembolso de los fondos? ¿O a algún tipo de comisión que te cobra el comercializador? En todo caso, analiza si está sujeta a algún periodo temporal o es una comisión que te cobrarán igualmente cuando traspases.

Blanca María G. Buenos días. Hace unos meses contraté la cartera indexada Indie en MyInvestor y estoy contenta con ella. La cosa es que hace poco decidí abrir otra cartera con un perfil de riesgo más bajo (Clásica) para empezar a ahorrar. No sé si sería mejor tener solo una, es decir, liquidar lo que tengo en la cartera Indie y meterlo en la Clásica. Mi pregunta es si es posible, una vez que vacíe la cartera, rescindir el contrato de la cartera Indie y quedarme solo con la Clásica. Y, en el caso de que así sea, si me cobrarían algún tipo de comisión. Gracias por adelantado.

Hola Blanca. Tener dos carteras activas tiene sentido si cada una de ellas persigue objetivos financieros diferentes. Por ejemplo, puedes abrirte una cartera para ahorrar para pagar la entrada de un piso a tres años. Y luego abrirte otra cartera para ahorrar de cara a la jubilación a 30 años. Como ambos objetivos financieros tienen horizontes temporales distintos, lo lógico es que el nivel de riesgo y, por tanto, la cartera seleccionada fueran diferentes.

Ahora bien, si en tu caso todo el ahorro persigue una misma meta no tiene mucho sentido que lo hagas a través de dos carteras y, además, con niveles de riesgo distintos. Si ése es el caso, deberías elegir cuál de las dos carteras se alinea mejor con tus intereses en términos de rentabilidad riesgo y anular la segunda.

Por el momento, en MyInvestor no puedes traspasar tu dinero directamente de una cartera a otra (sólo reconvertir una cartera en otra). Pero sí puedes cancelar la primera cartera, reembolsar el dinero a un fondo puente (por ejemplo, un monetario) y después traspasar el dinero a la segunda cartera que todavía tienes abierta. De ese modo, te ahorrarías tener que tributar por las posibles plusvalías y seguirías disfrutando del diferimiento fiscal.

Te confirmamos que en MyInvestor ni la apertura ni la cancelación de una cartera implica ningún tipo de comisión.